Obligations : pourquoi c'est le bon moment pour acheter

Article publié le 15 janv. 2024 sur Les Echos investir (Obligations : pourquoi c’est le bon moment pour acheter | Investir (lesechos.fr)) par Quentin Soubranne

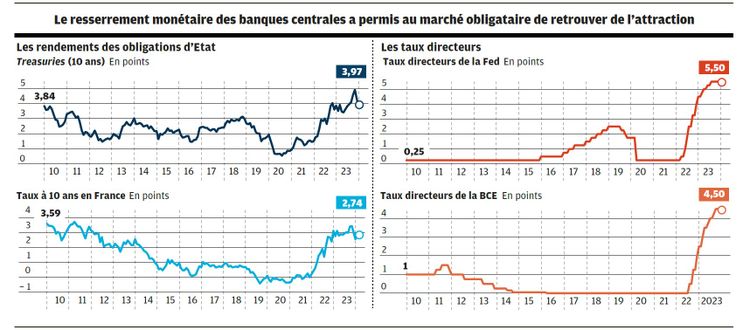

Mis de côté par les particuliers dans l’environnement de taux bas, voire négatifs, observé depuis le début des années 2000, et plus encore depuis 2010, le marché obligataire jouit d’un spectaculaire regain d’intérêt. Celui-ci est intimement lié au grand retour de l’inflation dans l’économie mondiale, ayant contraint les principales banques centrales (Fed et BCE en tête) à opérer un brusque resserrement monétaire pour tenter d’endiguer la flambée des prix à la consommation.

Ces institutions monétaires ont ainsi porté, en l’espace de douze mois, leurs principaux taux directeurs autour de 5 %, quand ceux-ci étaient figés à 0 % avant la crise sanitaire. « Nous revenons à une situation plus rationnelle d’un point de vue économique, dans laquelle l’argent a de nouveau un coût », souligne Nolwenn Le Roux, gérante obligataire chez DNCA, qui rappelle que, durant plusieurs années, ce sont les prêteurs qui ont rémunéré les emprunteurs et non l’inverse.

Fin de l'argent gratuit

L’argent ayant de nouveau un coût, la situation s’est donc rapidement inversée sur les marchés de la dette, pour les Etats comme pour les entreprises. Cet environnement nouveau, et inconnu pour de nombreux investisseurs, devrait perdurer selon les experts. « Est-il légitime d’attendre le retour des taux bas dans la période actuelle ? Je ne le pense pas », avance Matthieu Mouly, directeur du développement chez Ostrum AM. L’anomalie, selon lui, réside plutôt dans l’absence d’inflation observée entre 2001 et 2021. « Le monde post-Covid est plus hétérogène avec la complexification des chaînes d’approvisionnement, les tensions géopolitiques, la poursuite du basculement du leadership économique vers la Chine et les BRICS. Tout cela est par nature inflationniste. Et il faut encore y ajouter l’immense défi industriel qu’est la transition énergétique, qu’il va bien falloir financer ». Via de la dette, évidemment.

Conséquence directe : les taux devraient, toujours selon Matthieu Mouly, rester à « des niveaux plus normaux, autour de 4 %, avec davantage de volatilité que ces dernières années ». Or « un monde de taux élevés correspond plus à un monde de prêteurs que d’emprunteurs », poursuit-il, estimant qu’à l’aube de ce qui pourrait être un nouveau «super-cycle obligataire », les particuliers feraient bien de s’intéresser aux placements à revenu fixe. « Il convient, dans le contexte actuel, de prendre le “cash” dont on dispose et de le placer dans des produits monétaires et obligataires peu risqués », estime l’expert.

Portage ou gestion active

« Schématiquement, il y a deux stratégies majeures sur le marché obligataire : le portage, où l’investisseur achète un rendement procuré par le coupon et s’assied dessus, et la gestion active, plus dynamique, où les obligations ne sont pas conservées jusqu’à leur échéance », détaille Alexandre Ferci, directeur adjoint de la gestion chez Pergam. Si les marchés mondiaux s’attendent à des baisses de taux (de la Fed) dès mars 2024 pour les plus optimistes, l’expert souligne que ces anticipations « ne cessent d’être repoussées ».« Il y a donc encore une fenêtre de tir pour “fixer” des taux intéressants, entre 4 et 5 % [par an, sur dix ans] mais il faut y aller au premier trimestre », estime-t-il.

« Fixer » un rendement signifie, ici, acheter une obligation et la détenir sur l’ensemble de sa durée de vie (appelée duration) afin de percevoir l’intégralité des coupons avant que l’émetteur ne rembourse le capital emprunté, dit valeur nominale. Il est ainsi possible d’obtenir actuellement une rémunération annuelle de 4 à 5 % sur des obligations sans risque, comme des bons du Trésor émis par le gouvernement américain. Loin d’être insensibles à ces rendements, les particuliers arrivent massivement sur ce marché. « Au-delà du risque de défaut, il ne faut néanmoins pas sous-estimer le risque de change », avertit Alexandre Ferci, qui pointe le fait que« la volatilité sur l’eurodollar est supérieure au rendement des Treasuries ». Ce qui peut réduire à néant la performance d’un investisseur européen détenant des bons du Trésor libellés en dollars, à moins de se couvrir contre le risque de change.

Encore peu de risques

Si les marchés actions risquent de patiner en début d’année, le marché obligataire demeure relativement peu risqué. Malgré le ralentissement économique et la vive hausse des taux renchérissant le coût de la dette, « le taux de défaut est resté inférieur à sa moyenne historique en 2023, à 2,8 % », constate Nolwenn Le Roux. « Les grandes entreprises [émettrices de dettes] ont été capables d’augmenter les prix pour défendre leurs marges. Elles sont, en outre, assises sur des trésoreries confortables pour traverser la crise, donc nous restons confiants sur le crédit en 2024 », poursuit l’experte. Ce risque mesuré devrait permettre aux placements en obligations, en direct ou via des ETF, de délivrer des performances intéressantes ces douze prochains mois.

Quentin Soubranne