L’invasion de l’Ukraine par la Russie a déclenché une crise humanitaire d’une ampleur extrême, empirant jour après jour et obligeant les civils à fuir leur pays. Face à cette situation, Pergam souhaite d’abord exprimer toute sa compassion et sa sympathie au peuple Ukrainien, qui est plongé dans une guerre dévastatrice, en souhaitant qu’une issue soit trouvée rapidement à cette crise. Ce conflit a pour autre conséquence de stimuler fortement l’inflation avec les prix de matières premières qui progressent rapidement.

D’une inflation conjoncturelle à une inflation structurelle

Après deux décennies pendant lesquelles la Chine a exporté la désinflation, le contexte mondial tend vers la dé-globalisation, une énergie structurellement plus chère et la fin de la compétition globale sur les salaires, tous facteurs qui sont structurellement inflationnistes.

Dans ce contexte, la situation en Ukraine va précipiter une accélération marquée de l’inflation à court terme. Rappelons que la Russie est le second producteur mondial de gaz naturel (40% des besoins européens) et le 3ème producteur mondial de pétrole (10% de l’offre mondiale). Russie et Ukraine représentent 25% des exportations mondiales de blé, 21% de celles de houblon, et 17% de celles de maïs. Selon une étude publiée par la Coface, l’inflation européenne sera majorée de 1.5pp en 2022 du fait de la guerre en Ukraine.

Nous pensons que beaucoup d’investisseurs ne sont pas préparés au retour de l’inflation.

L’impact de l’inflation

En période d’inflation, les sociétés avec un fort « pricing power », des marges élevées et une faible intensité capitalistique devraient tirer leur épingle du jeu. Il y aura beaucoup de déceptions à prévoir et de nombreuses sociétés feront le constat que leur pricing power est moins fort que prévu. Nous sommes sélectifs et privilégions par exemple des sociétés de technologie en situation de monopole (ASML, Palo Alto) ou les plus belles marques mondiales du luxe (LVMH, Hermès). Pour le reste de la côte, nous pensons que les marges devraient se normaliser.

Notre conviction

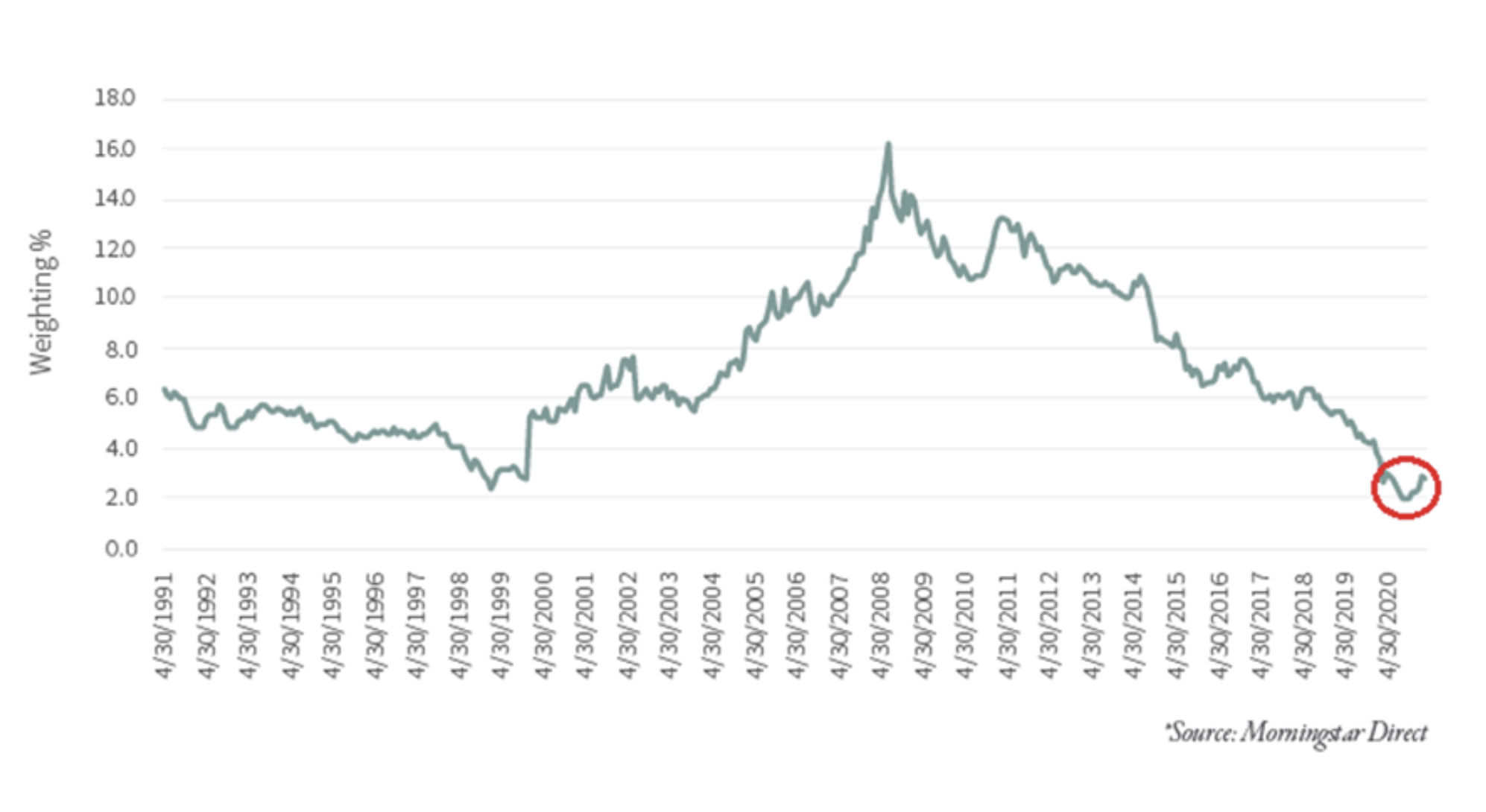

Les matières premières vont se renchérir de manière structurelle et nous ne sommes qu’au début d’un rééquilibrage entre producteurs et consommateurs. Malgré le rebond récent, le poids du Secteur énergie dans le S&P est encore au plus bas avec une perspective long terme, comme l’illustre le graphique ci-dessous. Deux statistiques illustrent notre conviction : le capex des majors est passé de $330bn à $140bn, et ne peut pas ré-accélérer du fait de la « religion ESG ». Les découvertes de nouvelles réserves n’atteignent que 5 millions de barils-jour (contre 30 millions au pic), ce qui correspond à un taux de remplacement de 12%. Nous sommes donc structurellement favorables aux producteurs, si possible ayant les coudées franches pour augmenter leur production et non exposés directement à la production en Russie (Exxon, Aker, Occidental Petroleum).

Poids du secteur Énergie dans le S&P 1991 – 2021

Notre conviction est que les banques centrales vont devoir empêcher que les anticipations inflationnistes ne s’enracinent et devront augmenter les taux. Les valeurs financières au sens large en bénéficieront. Les banques telles que BNP Paribas ou JP Morgan, les assureurs comme Axa, ou encore les sociétés de paiement comme Visa ou Edenred dont les revenus sont indexés au PNB nominal pourraient en bénéficier.