Tensions commerciales et marchés : analyse et perspectives post-annonces Trump

D. Trump a transformé le « jour de la libération » en jour de l’aberration financière à court terme avec le retour de la volatilité.

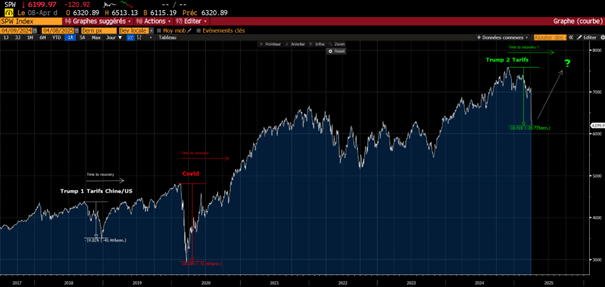

Beaucoup a été écrit sur les impacts des nouveaux tarifs sur les économies et le commerce mondial. Il est clair que l’on n’attendait pas un niveau aussi élevé de base de négociations quand on se rappelle les 20% de baisse des marchés actions en 2018 en ligne droite, pendant le premier épisode de la guerre commerciale entre la Chine et les Etats-Unis.

Mais l’heure est venue de remettre un peu de rationnel et de perspective à cette situation.

Les faits :

Le déficit budgétaire américain est de l’ordre de 2000 Milliards de dollars en 2024.

Une taxation des importations ne va rapporter qu’une goutte d’eau dans le déficit américain. (<5% d’après les économistes de chez Pictet)

En revanche les conséquences de la panique actuelle poussent les banquiers centraux à agir afin de maintenir l’activité et la croissance ce qui aura un impact beaucoup plus important que les taxations sur la charge de la dette américaine.

L’analyse :

Le niveau des taux actuels de la FED 4.25/4.5% incite à penser que les US essaieront d’éviter la récession. La banque centrale américaine peut baisser fortement les taux car ils sont encore à des niveaux élevés et l’inflation n’est pas encore présente dans l’économie.

Nous connaissons l’animosité entre Trump et Powell (Président de la FED) et faire baisser les marchés en faisant craindre une récession par les tarifs douaniers est un moyen de mettre la pression sur le grand argentier américain pour faire baisser les taux directeurs.

Par ailleurs, faire baisser les taux US est aussi un moyen de faire baisser la charge de la dette et donc mécaniquement de réduire le déficit budgétaire.

Le déficit commercial entre l’Europe et les USA n’est que de 48 Mdrs d’euro en 2024 sur les biens. Taxer à 20%, cela donne moins de 10Mdrs d’euro de taxe. Une goutte d’eau face au déficit américain.

L’histoire nous montre que l’économie américaine est fortement corrélée à la consommation US, qui est également corrélée à l’évolution des marchés actions US, qui est la traduction de la confiance dans l’économie.

Nous continuons de penser que l’administration américaine et la FED n’ont pas l’intention de mettre à mal le consommateur américain à long terme.

De plus, la valorisation du S&P500 Equal Weight est revenue à 15x les bénéfices 2025 soit inférieure à la moyenne historique.

La conclusion :

Nous sommes donc confiants sur le déroulement suivant :

La première phase de baisses fortes des marchés est passée, mais la volatilité peut perdurer

Place à la phase d’incertitude au cours de laquelle les négociations vont commencer (c’est le chemin que notamment l’Europe a choisi)

Une phase de reprise en vue d’ici la fin du trimestre. On note que la reprise, après la crise Trump 1 US/Chine en 2018- 2019, a mis 7 mois à se mettre en place. Les marchés nous ont appris que le pragmatisme des banques centrales rend ces « times to recovery » de plus en plus courts.

Nos actions :

Après avoir allégé des titres dans nos gestions au cours du premier trimestre (suivant les stratégies de chaque compte et des risques qui en découlent), nous avons sélectionné des titres qui nous semblent revenir à des niveaux attractifs, grandes capitalisations européennes principalement. Nous prendrons le temps de chercher des points d’entrées intéressants mais nul ne peut dire si les cours actuels marquent des points bas. C’est pourquoi notre stratégie consiste à réaliser des achats par séquences, cela semble être le plus vertueux à long terme, tout comme arbitrer des titres dont les potentiels de hausse sont plus importants que les titres en portefeuille.

Nous serions plutôt acheteurs de titres américains (particulièrement les valeurs tech) mais la baisse souhaitée du dollar US par les officiels américains est un frein à la hausse des actions.

Les tensions sur les taux nous semblent également intéressantes à mettre à profit pour des investisseurs recherchant de la visibilité à long terme. Le fonds Oblig Impact 2029 affiche à ce jour un rendement à maturité de plus de 5% brut.

L’incertitude peut encore durer quelques jours, voire quelques semaines mais l’administration américaine ne peut pas se permettre de déstabiliser l’ordre mondial trop longtemps. Le président Trump ne semble pas souhaiter déstructurer le commerce mondial mais espère forcer les pays partenaires des Etats-Unis à prendre des mesures fortes pour que la croissance mondiale soit à des niveaux plus élevés.